![]()

所得拡大促進税制の改正案

平成30年4月の税制改正により、所得拡大促進税制が改正される予定です。

改正後の所得拡大促進税制は、平成30年4月1日〜平成33年3月31日までの間に開始する各事業年度において適用されます。

今回は、所得拡大促進税制の変更点を中小企業の場合について見ていきます。

改正前 改正案 要件(1) 給与等支給総額が対基準年度(平成24年度)比で3%以上増加 廃止 要件(2) 給与支給総額が前年以上 変更なし 要件(3) 平均給与等支給額が前年度を上回る 平均給与等支給額が前年度比1.5%

以上増加

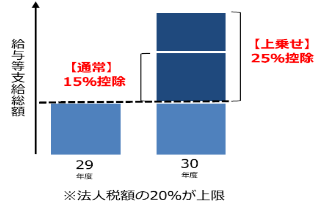

通常 給与等支給総額の対前年度増加額の15%の税額控除 上乗せ

下記の上乗せ要件※を満たす場合は、上記が25%の税額控除

なお、いずれも税額控除の限度額は法人税額の20%になります。

<※上乗せ要件>

・要件(3)の増加率が2.5%以上であり、かつ、下記のいずれかを満たすこと。

①教育訓練費が対前年度比10%以上増加。

②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、その計画に従って経営力

向上がなされていること。

イメージ図

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp