![]()

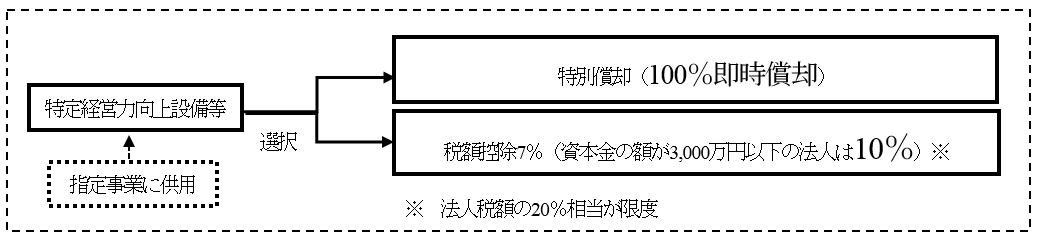

中小企業経営強化税制の即時償却等

青色申告を提出する中小企業者が、平成29年4月1日から平成31年3月31日までの間に一定規模以上の生産等設備を構成する資産(特定経営力向上設備等)を取得して、指定事業の用に供した場合、その供用年度において即時償却か税額控除のどちらかを選択適用できます。

今回は、中小企業経営強化税制の適用要件について見ていきます。

特定経営力向上設備等は、新品の建物付属設備、機械装置、工具、器具備品、一定のソフトウェアの5つで、次のA類型又はB類型に該当するものです。

対象設備名

最低取得価格

A類型※1

B類型

販売開始要件

経営力向上要件

収益力強化

建物付属設備

1の取得価格60万円以上 14年以内 旧モデル比で経営力の向上に資するものの指標が年平均1%以上向上※3 年平均5%以上の投資利益率が見込まれると経済大臣の確認を受けた投資計画に記載されたもの

機械装置

1台又は1基の所得価格160万円以上 10年以内

工具

1台又は1基の所得価格30万円以上 5年以内

器具備品

1台又は1基の所得価格30万円以上 6年以内

ソフトウエア※2

1の取得価格70万円以上 5年以内 なし※3

※1 A類型は販売開始要件及び経営力向上要件を満たして、工業会等から証明書の発行を受ける必要があります。

※2 A類型の設備は稼働状況等による情報収集機能及び分析・指示機能を有するものに限ります。

※3 ソフトウエア及び旧モデルがないものは、経営力向上要件が不要になります。

太陽光発電設備で全量売電を行う場合は、指定事業から外れている電気業に該当するため、中小企業経営強化税制を適用する事ができませんが、全量売電ではなく発電した電気の1部を指定事業に使用している場合は中小企業経営強化税制の対象になります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp