![]()

定期同額給与の損金算入の拡大

平成29年度税制改正により、定期同額給与の対象範囲が拡大されました。現行は、給与の「額面」が同額で

なければ損金不算入となっていましたが、改正後は「手取り」が同額の場合でも、定期同額給与として損金算入

が認められることになりました。今回はこの点について見ていきましょう。

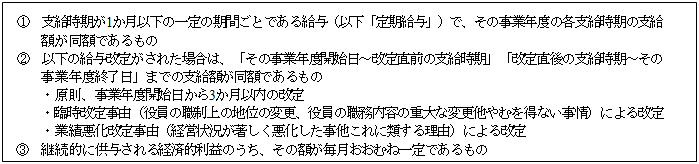

法人が役員に対して支給する給与の額のうち損金の額に算入されるもので、以下の条件を要します。

例)

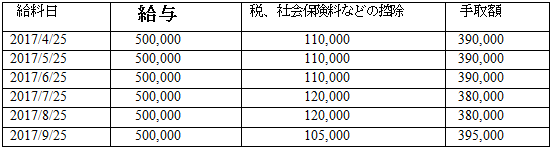

① 従前 <「給与」の額面が同額>

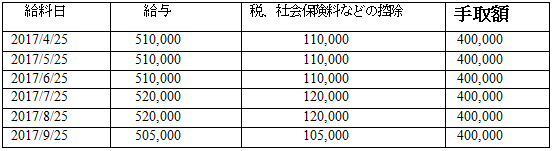

② 改定(追加)<「手取り」の額が同額>

この改正は、平成29年4月1日以後に支給をする給与について適用になります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp