![]()

交際費等の損金算入の特例

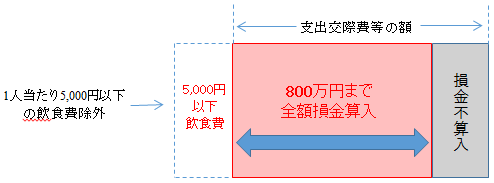

以前の税制改正により中小企業の交際費等のうち年間800万円まで損金算入が認められるようになっておりま

す。またその後の改正で適用期限も延長されています。

今回はその特例について再度確認したいと思います。

(1)定額控除特例制度

(2)飲食費の5,000円基準

(1)1人当たり5,000円以下の飲食費の範囲

(2)1人当たり5,000円以下の飲食費の適用要件

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp