![]()

上場株式等の譲渡損と所得税の還付

上場株式等の譲渡損と確定申告による所得税の還付について、見ていきたいと思います。

年間取引結果が利益の特定口座(源泉徴収選択)では所得税及び住民税が源泉徴収されており、この場合申告義

務はありません。ですが、年間取引結果が損失の特定口座(源泉徴収選択)と損益の通算をすることができ、利益

の特定口座の所得税等が還付されます。※通算後損失の場合は、譲渡損失の繰越控除適用可能(確定申告要)。

特定口座(源泉徴収選択)で生じた譲渡利益に関しては所得税等が源泉徴収されており、通算後利益となった場

合は源泉徴収されていた所得税の一部が、通算後損失となった場合は源泉徴収されていた所得税の全部が還付とな

ります。※通算後に残った株式譲渡損失が、証券会社を通して行った等の上場株式、公募株式投資信託、特定公社

債等の譲渡損失である場合は、譲渡損失の繰越控除適用可能(確定申告要)。

譲渡損失も配当も申告義務はありませんが(配当に関しては源泉徴収のみで申告不要を選択可)、確定申告をす

れば譲渡損失と配当等を損益通算することができ、配当等の所得税が還付されます。※上場株式等の配当等に関し

ては、総合課税ではなく分離課税の選択が必要。

株式譲渡利益が出ていたり、上場株式等の配当等を受けた場合、確定申告をすることにより、繰り越してきた譲渡

損失(3年前まで)と損益通算をすることができ譲渡利益や配当等の所得税が還付されます。

譲渡損失のみで配当も受けていない場合は、確定申告をすることにより、繰り越してきた譲渡損失に新たに発生し

た損失を加えて繰り越すことが出来ます。※繰り越せる期間は3年間。

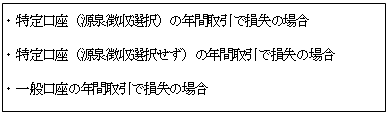

下記の3つの場合、申告の必要はありませんが、申告することにより翌年以降還付を受けられる可能性があります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp