![]()

空き家譲渡の3,000万円特別控除

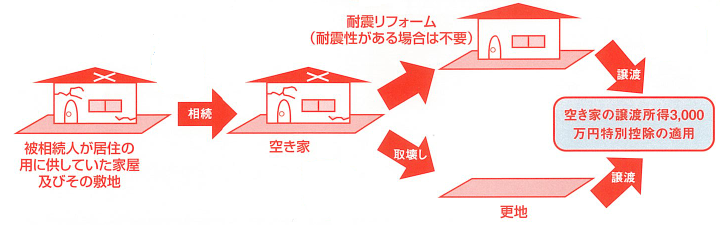

28年度の税制改正で空き家の譲渡所得について3,000万円を特別控除する措置(非課税)が創設される予定です。

創設される理由は、空き家(除却後の土地も含みます)が放置され周辺の生活環境への悪影響を防ぐという観点

からで、その中でも今回の特例は最大の要因である「相続」により取得した空き家の有効活用を促進するための

ものとなっています。

いくつかの要件がありますので、その詳細を見ていきましょう。

・相続時から3年を経過する日の属する年の12月31日まで

かつ、平成28年4月1日〜平成31年12月31日までの譲渡が対象

・相続開始直前まで被相続人の居住の用に供されていた家屋又はその土地

・相続開始直前まで被相続人以外に居住者がいなかったもの

・昭和56年5月31日以前に建築された家屋であること

※マンション等の区分所有建物は除きます。

・譲渡価額が1億円以下

・相続時から譲渡時までの間に、事業・貸付・居住の用に供されていたことがない

・空き家を譲渡するまでに、現行の耐震基準に適合すること

・自己居住用財産を譲渡した場合の3000万円特別控除(同一年内に併用する場合、2つの特例併せて3000万円

が控除限度額)または居住用財産の買換え等に係る特別措置のいずれかとの併用が可能です。

・相続税の取得費加算特例とは選択制になります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp