![]()

建物付属設備・構築物の償却方法の改正案

平成28年度税制改正により、「建物付属設備」と「構築物」の減価償却方法について、定率法が廃止

され、定額法に一本化される予定です。(建物は平成10年改正により定額法に一本化されています。)

今回は、「建物付属設備」と「構築物」の償却方法の改正案についてと、廃止される「定率法」、

一本化される償却方法である「定額法」について見ていきます。

<適用時期>

平成28年4月1日以降に取得する「建物付属設備」、「構築物」について適用されます。

現時点では、特段経過措置が設けられる予定はありません。

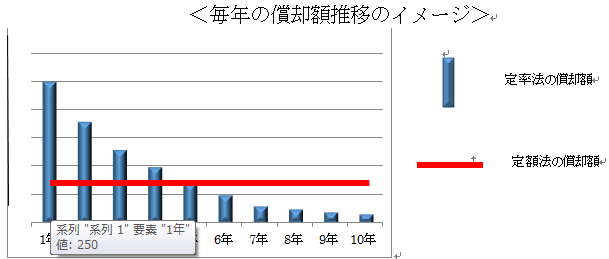

(1)定率法(廃止される償却方法)

定率法は、毎年一定の割合で償却する方法であり、当初は償却額が大きくなりますが、年々償却額が

小さくなっていくという特徴があり、早期に利益圧縮を行うことができます。

(2)定額法(一本化される償却方法)

定額法は、毎年一定の金額を償却する方法であり、償却額は原則として毎年同額となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp