![]()

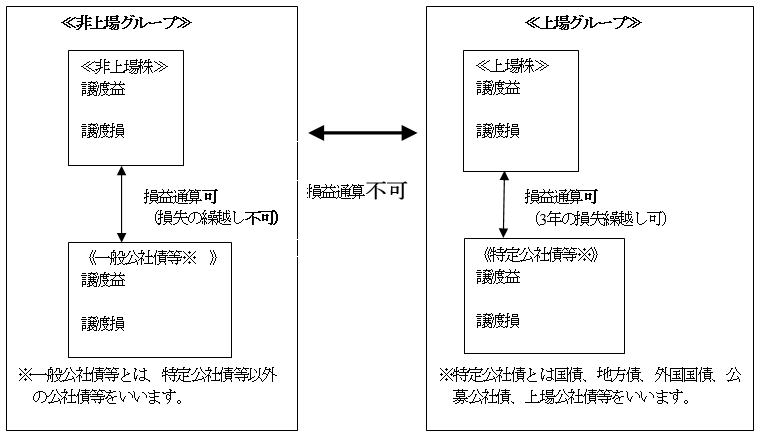

上場株と非上場株の損益通算が不可に!

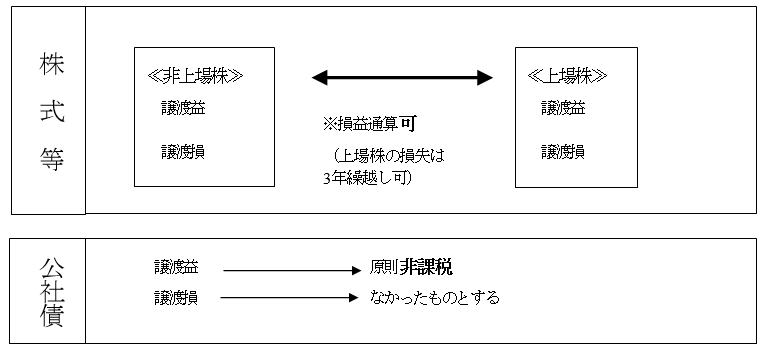

平H28.1月1日から株式等に係る譲渡所得等の分離課税については、上場株式等に係る譲渡所得等と非上場株式 (同族会社株式等)に係る譲渡所得等が別々の分離課税制度とされ、これらの所得間の損益通算は不可となります。

また、公社債の譲渡については原則非課税とする制度が廃止され、株式の譲渡と同じ20.315% (所得税15.315%、住民税5%)の税率による申告分離課税となります。

(注)同族会社株式の含み益と上場株式の含み損を相殺したい方は、27年中の譲渡を検討しましょう。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp