![]()

国外転出課税制度の創設

平成27年度税制改正において、国外転出課税制度が創設されました。

平成27年7月1日以後に1億円以上の有価証券等を所有している者が国外へ転出する場合や、国外の非居住者へ有価証券等の贈与等を行う場合に有価証券等の含み益に所得税が課税される税制です。

今回は国外転出課税制度について見ていきましょう。

課税対象者 (1)1億円以上の有価証券等を所有している場合で、国外転出する場合※

※国内に住所、居住を有しないことになること

又は、国外に居住する者に有価証券等の贈与等を行った場合(相続、遺贈も含まれます)

(2)原則として国外転出をする日前10年以内において、国内に5年を超えて住所又は、居住を有していること

※(1)(2)を両方とも満たす方が対象対象資産 有価証券(株式、投資信託等)、匿名組合契約の出資の持分、未決済の信用取引・発行日取引・デリバティブ取引 課税時期 平成27年7月1日以後、国外に転出、又は国外に居住する者に贈与等行う時 手続き 国外転出時点の価額で対象資産の譲渡等があったものとみなして、翌年の確定申告期限までに申告(納税管理人の届出をしない場合には国外転出までに申告納税が必要) 1億円以上の

判定時期国外転出 (1)国外転出前に確定申告書を提出する場合は、国外転出予定日から起算して3ヵ月前の日(納税管理人の届出をしない場合)

(2)国外転出後に確定申告書を提出する場合は、国外転出時贈与 贈与時 相続 相続開始時 納税義務者 国外転出 国外転出者 贈与 贈与者 相続 被相続人(相続人が準確定申告) 納税猶予 税務署に事前届出をし、担保提供した場合には5年間納税猶予を受ける事ができます。 減免措置 5年以内に帰国した場合に国外転出時課税により課せれた税額を取り消すことができます。

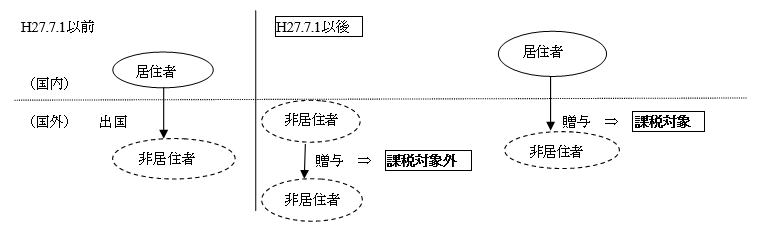

本来は居住者から非居住者への贈与に関しては国外転出課税が適用されますが、平成27年7月1日以前に非居住者になっている場合は、7月1日以降に非居住者へ贈与しても国外転出課税はかかりません。

ただし、贈与税については非居住者間の贈与でも財産の所在地を問わず受贈者に課税が行われることがあります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp