![]()

結婚・出産・育児資金の贈与非課税制度

結婚・子育て資金の一括贈与に係る贈与税の非課税措置が創設され、平成27年4月1日から、適用開始されます。

子や孫への結婚、出産、育児資金を贈与した場合、1,000万円までを非課税とする制度です。

どういう制度なのか確認してみましょう。

拠出期限 平成27年4月1日〜平成31年3月31日 受贈者 20歳以上50歳未満の者(子や孫) 非課税限度額 受贈者1人につき1,000万円、ただし、結婚関係費用は300万円 銀行等の契約 結婚子育て資金管理契約 主な使途 ・挙式費用、新居の住居費、引っ越し費用、不妊治療費、出産費用、

産後ケア費用(ベビーシッター代など)

・子の医療費、子の保育費等(おむつ代、ベビー用品代は対象外)注意事項 ・贈与を受けた子や孫が50歳になり、その時点で口座に残金がある場合には、

その残金に贈与税課税

・契約途中、受贈者が死亡した場合は贈与税非課税契約途中に贈与をした父母や祖父母が死亡し、口座に残金がある場合には

その残金は相続財産に加算され、相続税が計算される。

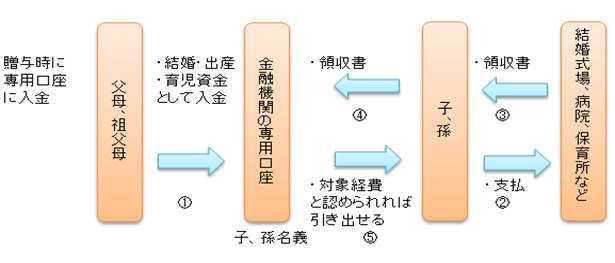

銀行などで非課税専用の口座を子や孫の名義で開設します。

そのうえで贈与資金を1,000万円を上限に入金します。

あとは非課税の対象になる出産費用などを支払い、領収書を病院などからもらい銀行などに領収書を提出し、対象経費と認められればお金を引き出せる仕組みです。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp