![]()

��������¥�������������

ʿ��26ǯ�����������ǡ��ײ�Ū���ʳ�Ū���¾夲��ٱ礹��������顢��������¥���������郎

���¤����ͽ��Ǥ����ʲ����ν�������¥�������δ��¤ˤĤ��ƤߤƤ��������Ȼפ��ޤ���

���Ȱ��ε�Ϳ�ٵ�ۤ����ä��������ˡ����óۤ�10����dz۹����Ǥ������٤Ǥ���

��ˡ���dzۡ�20������Ȥ�10��ˤ��������ٳۡ�

���ѼԵ�Ϳ���ٵ����óۡ�10����ˡ���Ǥ��鹵��

�������䡡���ѼԵ�Ϳ���ٵ����óۤ�430���ߡ���ʧ��ˡ���dzۤ�240���ߤξ��

�ʣ����dz۹�����

��430���ߡ����óۡˡ�10���43����

��240���ߡ�ˡ���dzۡˡ�20���48����

��48���ߤ��¤Ȥ����dz۹�����43���ߡ�48���ߡ�����43����

�ʣ���Ǽ���ˡ���dz�

240���ߡ�43���ߡ�ˡ���dz�197���ߤ�����

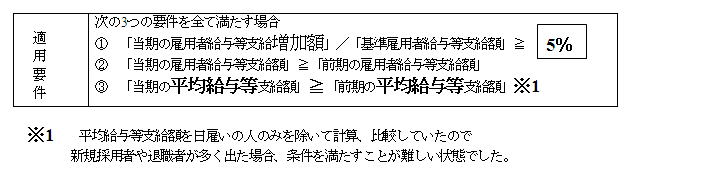

�����Ǥϡ���Ϳ���ó�礬5��ʾ�Ǥʤ���Ŭ�ѤǤ��ޤ���

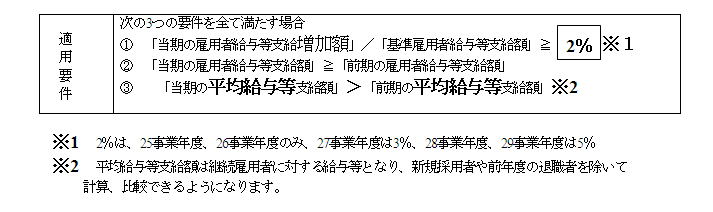

��Ϳ���ó�礬2��ʾ�ʤ�Ŭ�ѤǤ���褦�ˤʤ�ޤ���

����������������������� �бĥ��ݡ��ȥ��륿���

���������ݣ������� ����������Ķ���ĺ���Į�����ݣ�����ӥ룴����

�����������������������ԣţ� �����ݣ��������ݣ�������

�����������������������ƣ��� �����ݣ��������ݣ�������

�����������������������šݣͣ��졧info@keiei-s.jp

����������������������