![]()

消費税率引上げに伴う請求書等

平成26年4月1日から消費税率が5%から8%に引上げられ、引上げ日以後は旧税率5%と新税率8%が混在し、

経理業務が複雑になります。

今回は「消費税率引上げに伴う請求書等」について見ていきます。

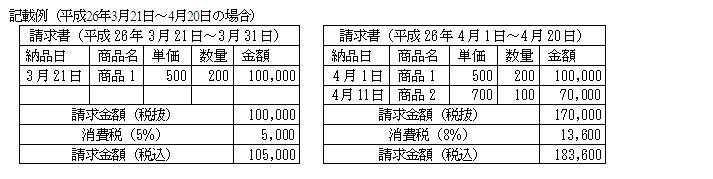

請求書締日が末日以外の場合、消費税率引上げ日をまたぐ月の請求書には新旧税率が混在する事になります。

1通の請求書に新旧税率を混在させると、受け取った相手側は仕入税額控除を行う際に新旧税率を判別しづらく

なりますので、旧税率と新税率で別々に請求書を発行するなどの対策が必要になります。

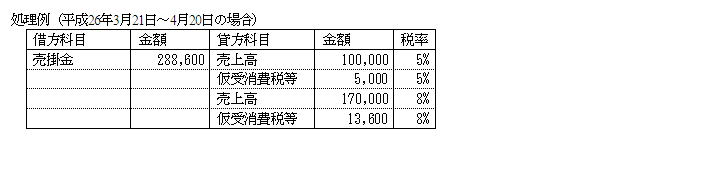

1通の請求書に旧税率と新税率が混在する場合の伝票処理は、取引を行った日付で旧税率と新税率を判別し、そ

れぞれ分けて処理を行う必要があります。

資産の貸付、工事請負等のうち指定日(平成25年10月1日)の前日までに契約を締結し、平成26年4月1日以後に

対価の額を支払う場合等、経過措置により旧税率が適用される場合があります。

指定日以後の契約のものがある場合には、新税率が混在する事が考えられます。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp