![]()

消費税率引き上げに伴う経過措置

消費税率は、平成26年4月1日から8%、平成27年10月1日から10%に引き上げられる予定です。

今回の消費税率引き上げに伴い、一定の取引について経過措置が設けられています。

今回は「消費税率引き上げに伴う経過措置」について見ていきます。

消費税率の適用時期は、原則として資産の譲渡及び課税仕入れ等の時期で判定します。

商品の仕入れの場合は引き渡し日、サービスの提供の場合は当該サービスの完了日、資産の貸付けに係る

賃借料の場合は契約等により支払いを受ける日になります。

資産の譲渡等のうち、一定の取引については経過措置が設けられ、資産の譲渡等の時期が消費税率引き上げ後で

あっても、一定の要件を満たせば消費税率引き上げ前の税率が適用されます。

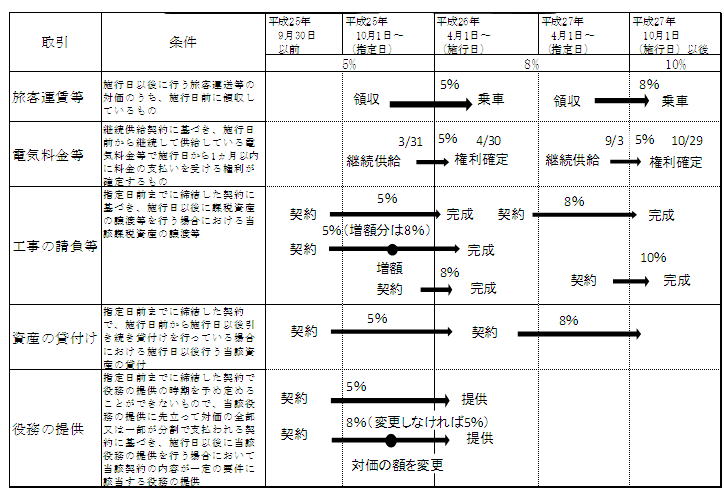

経過措置が適用される主な取引と適用時期は下記の通りになります。

その他の経過措置につきましては、下記アドレスの国税庁のホームページに記載されている「平成26年4月1日以

後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A」をご覧下さい。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/kaisei/pdf/2191.pdf

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp