![]()

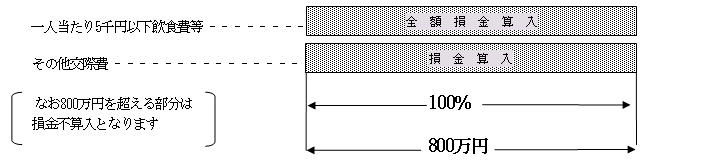

交際費が年間800万円まで100%損金算入

平成25年度税制改正には、中小企業対策として、交際費課税の損金算入枠が90%から100%に拡充されました。

また損金算入限度額も年間600万円から年間800万円に引き上げられました。

今回は交際費の拡充の内容と、800万円までとは別に、費用として損金算入できる一人当たり5千円以下飲食費等の

範囲と要件を再度確認していきましょう。

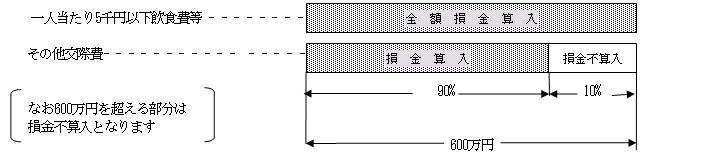

≪ 改 正 前 ≫

・資本金1億円以下の法人に限定

≪ 改 正 後 ≫

【適用期間】 平成25年4月1日〜平成26年3月31日までの間に開始する事業年度

・資本金1億円以下の法人に限定

「一人当り5千円以下の飲食費等」の範囲は

1. 相手は社外の者に限る。

2. 飲食費等とは飲食店での飲食の他に、弁当、出前等が該当する。

3. 二次会などがある場合には1軒につき一人いくらかで判断する。

「5千円基準」の適用要件

1. 適用を受けようとする飲食費等の領収書や請求書を保存しておくこと。

2. 接待の相手先名称とその関係、出席した者の人数を正しく書類に記録して保存しておくこと。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp