![]()

商業・サービス業・農林水産業活性化税制

消費税率の二段階の引上げに備え、商業・サービス業・農林水産業を営む中小企業等の活性化に資する設備投資を促進し、これらの産業の活性化を図ることを目的として、平成25年度税制改正にて「商業・サービス業・農林水産業活性

化税制」が創設されました。経営の安定化、活性化のために活用できるかどうか見てみましょう。

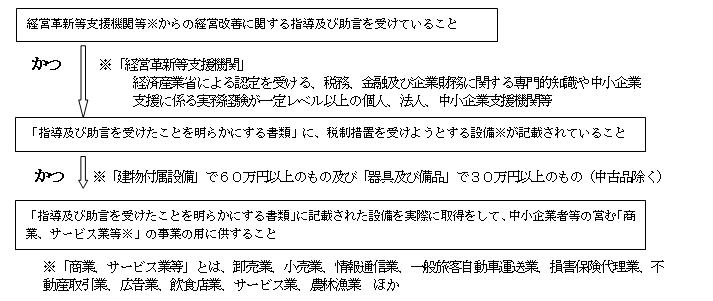

青色申告書を提出する商業・サービス業・農林水産業を営む中小企業者等

※

※中小企業者等とは

「個人」 :常時使用する従業員が1,000人以下の個人事業者

「法人」 :資本金の額が1億円以下(資本金1億円超の大規模法人の子会社を除く)

従業員が1,000人以下の資本を有しない法人

「その他」:商店街振興組合、中小企業等協同組合など

取得価格の「30%の特別償却」または取得価格の「7%の税額控除」の選択適用

※ 税額控除は、個人事業主又は資本金3,000万円以下の法人のみ適用可能

※ 税額控除される額は取得価格の7%又は税額の20%のいずれか低い額

※ ファイナンスリース取引のうち所有権移転外リースで取得した設備の場合、特別償却は選択不可

平成25年4月1日から平成27年3月31日までに下記4の要件を満たす資産を取得

当社代表も「経営革新等支援機関」の認定を受けております。お問い合わせをお待ちしています。対象設備

や対象業種等、詳しくは中小企業庁のHPにも資料が載っています。http://www.chusho.meti.go.jp/zaimu/zeisei/index.html

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp