![]()

教育資金の一括贈与に係る贈与税非課税措置

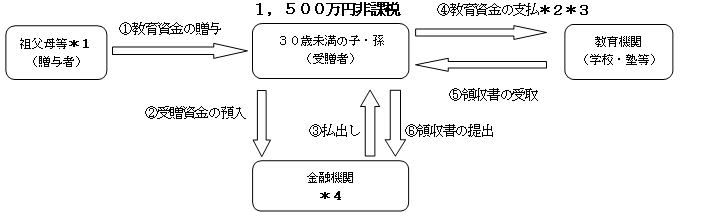

高齢者層の保有する豊富な金融資産の若年世代への移転を促し、子どもの教育資金の早期確保を図るため、平成25年4月から、両親や祖父母等から子・孫に教育資金を一括して贈与する場合に、子・孫ごとに1,500万円までを非課税とする措置が創設されました。

以下、制度の全体像をイメージしながら詳細をみていきます。

*1 曾祖父母、祖父母、父母、養父母からの贈与が対象。叔父、叔母、兄弟からの贈与は対象外。

*2 保育所、認定こども園、幼稚園、小学校、中学校、高等学校、大学、大学院、専修学校等(=学校等)への支払

いは1,500万円を限度として非課税とする。

例)入学金、授業料、入園料、保育料、施設設備費、教育充実費、修学旅行・遠足費等

*3 学校等以外の者に支払われるものについては500万円を限度として非課税とする。

例)学習塾、スイミングスクール、絵画教室、習字教室等へ支払われる月謝、謝礼、入会金等

*4 外国に所在する金融機関では取り扱っていません。

例)日本の金融機関の海外支店は対象外。

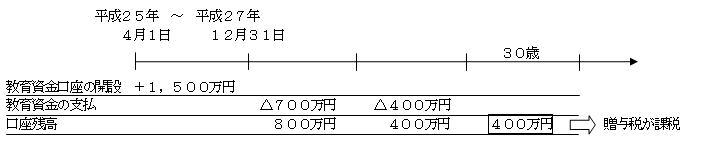

平成25年4月1日から平成27年12月31日までの間に拠出されるものに限り、非課税特例の対象となります。

また、30歳に達するまでに教育資金の使い残しがある場合には、30歳に達した日に贈与があったものとして贈与税

が課税されます。

*なお、本特例の1,500万円非課税額とは別に、相続時精算課税(2,500万円)や暦年課税(110万円)

の非課税枠も併用適用できます。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp