![]()

��������¥������

ʿ��25ǯ�����������ǡ��Ŀͤν���������夲����������顢��Ȥ��Ұ��ε�Ϳ���ٵ�ۤ����ä�������硢��Ȥ�ˡ���dzۤ��餽�λٵ����óۤˤĤ��ơ�10����dz۹�����ǧ���Ȥ����������٤�4������ߤ����ͽ��Ǥ���

�ʲ����ν�������¥�������ˤĤ��ƤߤƤ��������Ȼפ��ޤ���

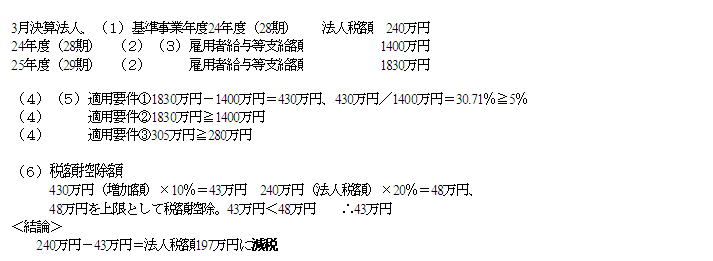

�dz۹����ۡʣ���

�ʹ������ٳۡ����ѼԵ�Ϳ���ٵ����óۡ�10��

�����Ȥ�ˡ���dzۡ�10���澮��ȼ�����ˡ���dzۡ�20�������ٳۤȤʤ��Ŭ�ѻ��� ʿ��25ǯ4��1������ʿ��28ǯ3��31���ޤǤδ֤˳��Ϥ���ƻ���ǯ�� ���ѼԵ�Ϳ���ٵ����óۡʣ��� �������θ��ѼԵ�Ϳ���ٵ�ۡסݡִ����ѼԵ�Ϳ���ٵ�ۡ� ���ѼԵ�Ϳ���ٵ�ۡʣ��� �ƻ���ǯ�٤�»�������������Ѽ������Ф����Ϳ���λٵ�� ������Ѽ� ������ü�ط�������������ѿͤΤ�������˶�̳������Ѽ� �����ѼԵ�Ϳ���ٵ�ۡʣ��� ������ǯ�٤θ��ѼԵ�Ϳ���ٵ�� ������ǯ�١ʣ��� 25ǯ4��1���ʸ峫�ϻ���ǯ�٤Τ������Ǥ�Ť�����ǯ�٤���ǯ�� Ŭ��ˡ�� �Ŀ�����ˡ�� Ŭ����ʣ��� ����3�Ĥ�����������������

���������θ��ѼԵ�Ϳ���ٵ����óۡס��ִ����ѼԵ�Ϳ���ٵ�ۡס�5��

���������θ��ѼԵ�Ϳ���ٵ�ۡס�������θ��ѼԵ�Ϳ���ٵ�ۡ�

����������ʿ�ѵ�Ϳ���ٵ�ۡס��������ʿ�ѵ�Ϳ���ٵ�ۡ�����¾ ����¥�������ʸ��Ѽ�1��������40���ߤ��dz۹����ˤ�����Ŭ��

�嵭�ν�������¥���������������Ǹ��Ƥߤޤ��礦��

����������������������� �бĥ��ݡ��ȥ��륿���

���������ݣ������� ����������Ķ���ĺ���Į�����ݣ�����ӥ룴����

�����������������������ԣţ� �����ݣ��������ݣ�������

�����������������������ƣ��� �����ݣ��������ݣ�������

�����������������������šݣͣ��졧info@keiei-s.jp

����������������������