![]()

特定役員退職金の2分の1課税が廃止

平成24年度税制改正により平成25年から、勤続年数が5年以下の特定役員の退職所得について「2分の1 課税」が廃止されました。

今回はこの改正について見ていきましょう。

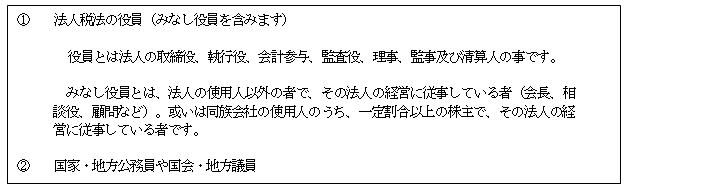

対象となる特定役員とは、勤続年数が5年以下の次のものが該当します。

平成25年1月1日以降、勤続年数5年以下の特定役員の退職手当に係る退職所得の計算方法は以下の通りとなっております。

退職所得金額 = 収入金額 − 退職所得控除額

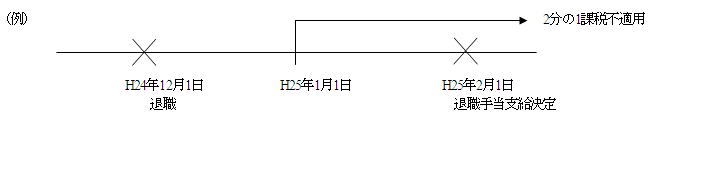

(例)

仮に勤続年数が5年で退職金が500万円だったとすると以下の通りとなります。

(1)上記 1の対象者の場合 退職所得金額 = 5,000,000 − 400,000 × 5年 = 3,000,000

(2)上記 1の対象者以外の場合 退職所得金額 = (5,000,000 −400,000 × 5年) × 1/2 = 1,500,000

2分の1課税が適用されなくなるのは平成25年1月1日からの退職金です。

ただし、平成24年以前に退職した特定役員であっても、退職手当の「収入すべきことが確定した日」が平成25年1月1

日以後の場合は、2分の1課税が適用されなくなります。

仮に上記の様に平成24年12月1日に特定役員が退職したとしても、株主総会等により平成25年2月1日に退職手当の支給が決定した場合、2分の1課税は不適用となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp