![]()

個人住民税の特別徴収と納期の特例

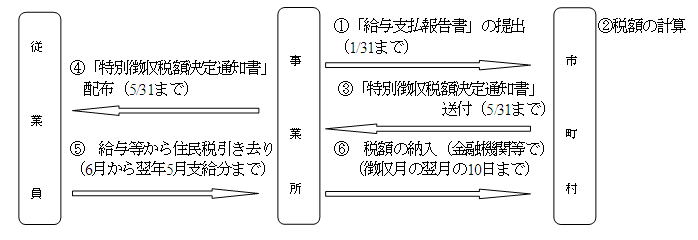

地方税法により、所得税の源泉徴収義務がある事業者は、市町村から住民税の特別徴収義務者に指定

されています。従来は普通徴収が認められていた都府県でも、徐々に特別徴収を義務化する取り組みが

始まっています。今月は、この個人住民税の特別徴収と納期の特例について見てみましょう。

事業者が従業員に対して毎月支払う給与から、個人住民税額(市町村民税+県民税)を引き去り、

従業員に代わって、その従業員に課税した市町村に納入する制度です。

原則 徴収月の翌月10日 ※1 特例 ※2 6月から11月 12月10日 ※1 12月から5月 6月10日 ※1

※1 この日が土・日曜日または祝日の場合は、その翌営業日

※2 特例が適用できるのは受給者が常時10人未満の事業所で、市町長の承認を受けた場合のみ

です。

(その各期間の途中で承認を受けた場合には、その承認を受けた月からその期間の最終月ま

での期間について特例が受けられます。

<例> 平成24年7月に承認の場合は7月から11月分を12月10日に納入する。)

個人住民税は、従業員からの預り金ですから、忘れずに納入しましょう。

口座振替が出来る市町村もあるようですので、問い合わせてみても良いでしょう。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp