![]()

消費税仕入税額控除と免税点制度の改正

分割された平成23年度税制改正法の成立で、消費税の仕入税額控除と免税点制度の改正が行われました。

今回はこの改正について見ていきましょう。

<<改正点>>

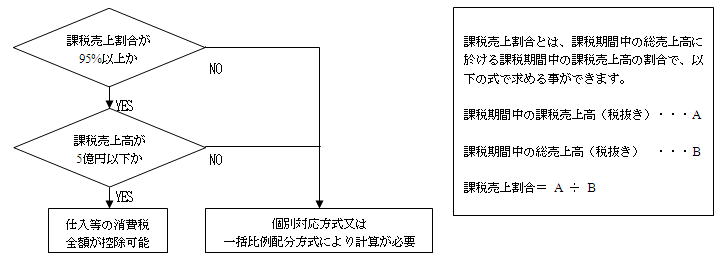

平成24年4月1日以後開始する課税期間から上図の様に課税売上割合が95%以上であっても、 課税売上高が5億円を超える場合 は

仕入控除税額を個別対応方式又は一括比例配分方式により計算する事となり、仕入等に係る消費税額が一部控除できなくなります。

<<改正点>>

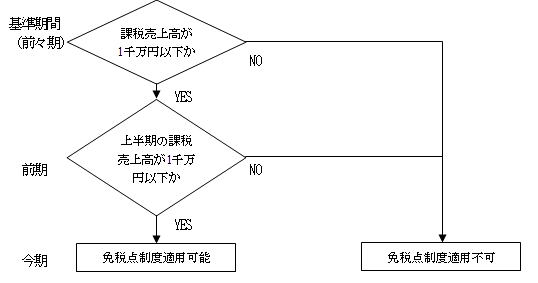

免税点制度の改正では上図の様に、基準期間の課税売上高が1千万円以下であっても、前年の事業年度等の上半期の課税売上高

が1千万円を超える場合は、その事業年度等に於いて免税点制度の適用を受ける事が出来ない事となりました。

なお、この改正法の適用時期は平成25年1月1日以後開始する事業年度からです。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp