![]()

�֤դ뤵��Ǽ�ǡפǺҳ��ٱ�

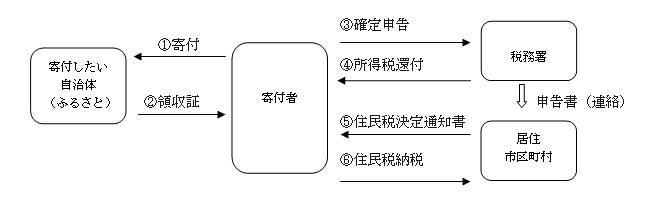

�֤դ뤵��Ǽ�ǡפ���������̺Ҥؤλٱ�Ȥ��Ƴ��Ѥ���Ƥ��ޤ�����̳�ʤ�5�����ʳ��ΤޤȤ�

�Ǥ⡢��ꡢ�ܾ롢ʡ��3���ؤΡ�Ǽ�ǡפ�400���ߤ����ˤ���2010ǯ��ʬ��Ʊ��������������ۤΤ�

�Ǥ�6�ܤˤʤäƤ��ޤ�������ϡ֤դ뤵��Ǽ�ǡפλ��Ȥߤ��ǧ�����ҳ��ٱ����ˡ�Ȥ��Ƹ�Ƥ��

�Ƥߤޤ��礦��

�������ǡ����դ�Ԥä�ǯʬ�����������

����̱�ǡ����դ�Ԥä���ǯ��ʬ�����dz۹���

��ޤΤ褦�ˡ�ʬ����䤹�����������Ǽ�ǡפȤ������դ���Ѥ��Ƥ��ޤ�������³�����������

�ִ��ն�ι����פˤʤ�ޤ���

��Ϳ����700���ߤλҶ�2�ͤζ�Ư�����ؤ�5���ߤ�֤դ뤵��Ǽ�ǡפ������

������ǡ�

700���ߡݵ�Ϳ�����������̾�ν��������ݤդ뤵��Ǽ�ǽ��������ݲ��ǽ�����������

��190���ߡˡ��� ��135���ߡˡ� ����4��8000�ߢ��ˡ�������371���� �� 31���� ����1���߸���

�� ���ն�5���ߡ�2���

�㽻̱�ǡ�

700���ߡݵ�Ϳ�����������̾�ν��������ݲ��ǽ����ݤդ뤵��Ǽ���dz۹�������̱��

��190���ߡˡ� ����128���ߡ� ����382���ߡˡ���3��6��ߢ��ˡ��� ��34��6��ߡ�3��6��߸���

��

����������3���䤽��¾�μ����Τش��դ�����⡢HP�����ǧ���������˴�����ˡ���ǧ���Ƥ���������

��긩��http://www5.pref.iwate.jp/~hp0106/gaiyou/furusato_nouzei/index.html

������ �ܾ븩��http://www.pref.miyagi.jp/zeimu/hurusato/tetsuduki.html

���� ��ʡ�縩��http://www.pref.fukushima.jp/zeimu/furusato/furusatonouzei.htm

����������������������� �бĥ��ݡ��ȥ��륿���

���������ݣ������� ����������Ķ���ĺ���Į�����ݣ�����ӥ룲����

�����������������������ԣţ� �����ݣ��������ݣ�������

�����������������������ƣ��� �����ݣ��������ݣ�������

�����������������������šݣͣ��졧info@keiei-s.jp

����������������������