![]()

平成23年より扶養控除額が変更となります

平成22年度税制改正により扶養控除の改正が行われました。これにより平成23年1月より扶養控除の控除額が変更となります。

今回は改正前と改正後の控除額の違いを見ていきましょう。

(1)平成23年の扶養控除額

※同居老親等とは70歳以上の扶養親族のうち、納税者又は配偶者の直系尊属(父母・祖父母)

平成22年12月まで 平成23年1月以降 対象年齢 控除額 対象年齢 控除額 16歳未満 38万円 16歳未満 0円<改正> 16歳以上 23歳未満 63万円 16歳以上 19歳未満 38万円<改正> 19歳以上 23歳未満 63万円 23歳以上 70歳未満 38万円 23歳以上 70歳未満 38万円 70歳以上 48万円

同居老親族の場合は58万円70歳以上 48万円

同居老親族の場合は58万円

かつ納税者又はその配偶者と常に同居している者を指します

<改正点>

上記の通り16歳未満の者の扶養控除額が0円、16歳以上19歳未満の者も控除額が38万円と減額になりました。

(2)平成24年の扶養控除額

平成23年4月の税制改正で、平成24年1月からは23歳以上 70歳未満の扶養控除額も減額とされる予定です。

サラリーマンの年収 控除額 568万円以下 38万円 568万1円以上689万円未満 38万円−(年収に応じた一定額) 689万円以上 0円

上記の通りサラリーマンの年収が568万円(所得では400万円)以下の場合、控除額は変わりませんが、568万円を超えた場合、その年収に応じて控除額が徐々に減額され、689万円(所得では500万円)以上の場合は控除額が0円となります。

ただし年収が568万円を超える場合でも対象者が、障害者、要介護者、難病や精神疾患を抱えている者、65歳以上70歳未満の高齢者、学生は引き続き38万円の控除を受ける事ができる予定です。

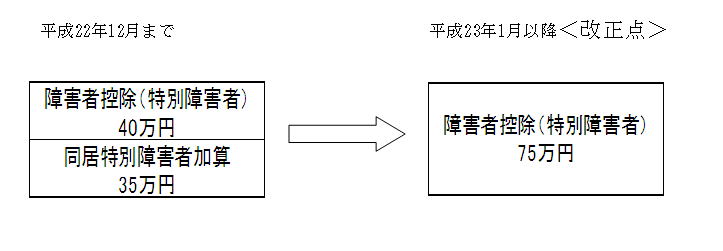

また扶養控除の改正に伴い、同居特別障害者加算の特例の改組も行われました。

※同居特別障害者とは、特別障害者である扶養親族で、納税者又は納税者の配偶者もしくは

納税者と生計を一にしているその他の親族のいずれかと常に同居している者を指します

これまで控除対象配偶者又は扶養親族が同居特別障害者の場合、配偶者控除又は扶養控除の額に35万円を加算する措置となっていましたが、この改組により同居特別障害者加算として35万円控除されていた分が無くなり、代わりに障害者控除(特別障害者)の額が40万円から75万円に引き上げになりました。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp