![]()

ペイオフのリスク回避をするには

2010年9月10日、日本振興銀行が破綻し、ペイオフ初の発動になりました。日本振興銀行の場合、不良債権比率が極めて高く、

金融庁は公的資金導入に国民の理解が得られないと判断したための発動と考えられます。

ここでペイオフの再確認とリスク回避の提案をしたいと思います。

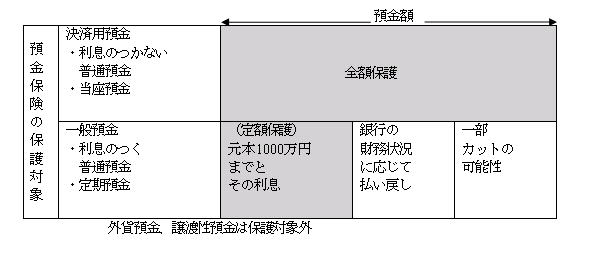

金融機関の経営が破綻した場合に預金などの払い戻し保障を一定額までとする預金保険の措置です。

このように、利息のつく普通預金、定期預金の保護は、元本1000万円までとその利息です。

1000万円以上の預金がある場合は、保護されないリスクを回避するために、資産を分散して持つことをお勧めします。

資産の分散の方法として、単純に銀行を分けて口座を持つことも考えられますが、投資信託で運用する方法もあります。

投資信託は信託法16条によって顧客資産はその時の時価で100%保全されています。

言い換えれば、金融機関の倒産によってペイオフが発動され、預けたお金の一部がカットされ保護されないという

状況にはなりません。(ただし、投資のリスクによる金額の変動はあります。)

銀行が企業や個人にお金を貸す、いわゆる貸付信託を運用対象としているのに対し、

投資信託では、株式や債券などのいわゆる有価証券を運用対象としています。

これからは預金も運用も自己責任の時代です。

投資信託も含めて資産分散によるリスク回避のご検討をおすすめします。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp