![]()

消費税の還付の制限

平成22年4月より消費税法が改正され、不適切な還付を封じるため特定の条件に於いては3年間、免税事業者になる事や

簡易課税方式を選択する事ができなくなりました。今回はこの改正に関して見ていきましょう。

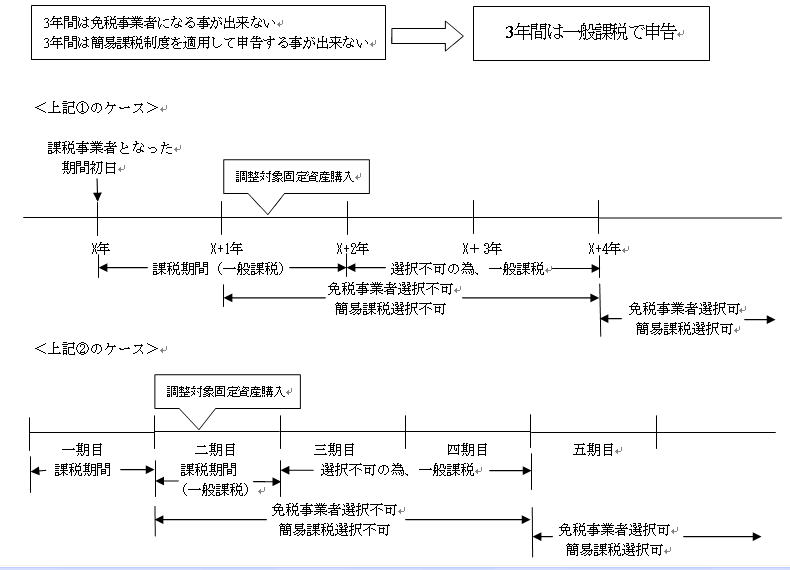

①:「課税事業者選択届出書」を提出し平成22年4月1日以後に開始する課税期間から、課税事業者となる場合

②:資本金1,000万円以上の法人を設立した場合

上記①に該当→課税事業者となった期間の、初日から2年経過するまでの期間中に

上記②に該当→新設法人の基準期間がない事業年度の期間中(設立1期目及び2期目)に※なお、調整対象固定資産とは建物、構築物、機械装置などで、一取引の取得価額が税抜きで100万円以上の物を指す

調整対象固定資産を購入し、その購入日が属する課税期間の消費税申告を一般課税で行った場合

この改正により、不適切な消費税の還付を受けても、3年後に調整され、調整税額の納付となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp