![]()

グループ内の寄付金の取扱い2

前回、グループ法人間での扱いのうち、完全支配関係法人間での寄付金の扱いを見てきましたが、

今回は法人支配と個人支配での寄付金の取扱いの違いを見ていきましょう。

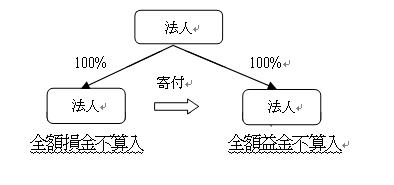

《法人支配》

完全支配関係法人間で平成22年10月1日以降に寄付が行われた場合には、税務上この寄付は

なかったものとみなされるようになりました。

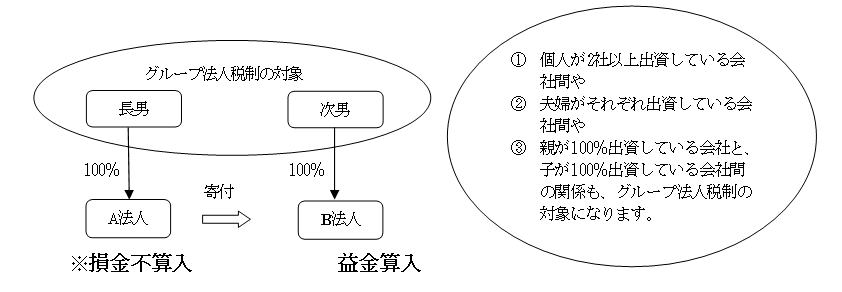

《個人支配》

個人親族株主を頂点とする100%子会社の場合の寄付は、従前どおりの取扱いとなります。

※一般の寄付金には「損金算入限度額」が定められており、限度額を超える部分については損金には出来ません。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp