![]()

グループ内の寄付金の取扱い

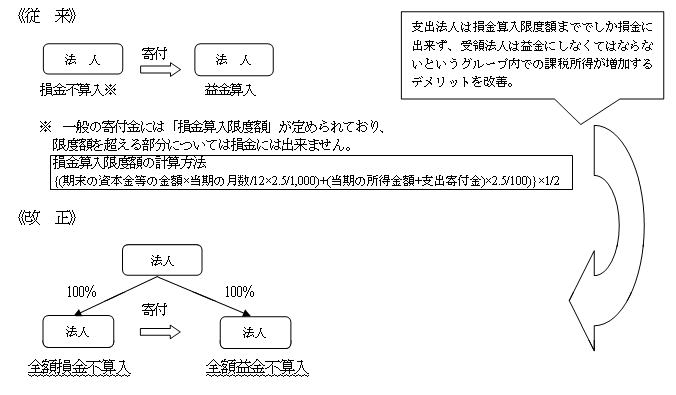

前回、グループ法人税制について見ましたが、今回は、そのうちグループ法人間の寄付金の取扱いについて見てみましょう。

完全支配関係法人間で寄付が行われた場合には、税務上はこの寄付は無かったものとみなされることになりました。

平成22年10月1日以降に寄付した分から対象になります。

子会社等への寄付の内、子会社等を整理する場合の損失負担等や、子会社等を再建する場合の無利息貸付等で、相当な理由があると認められるものについては寄付金には該当しないものとして、親会社は損金算入が認められ、子会社は益金算入となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp