![]()

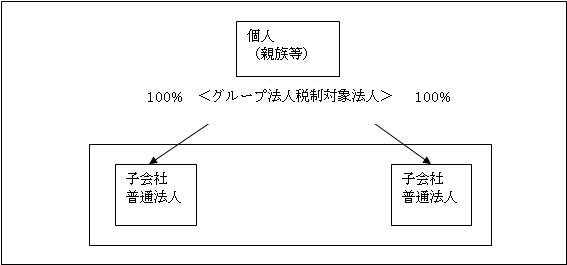

100%グループ内の法人間の資産の譲渡取引

平成22年3月に、「平成22年度税制改正」が決定しました。主な内容に「グループ法人税制」があります。最近のグループ経営の実態が、

単なる分社化ではなく、各会社の独自性を生かしながら、グループ一体となった経営をしています。この状況を踏まえて、実態に即した

課税を実現するため、創設されました。

グループ法人税制においては、完全支配関係のある法人を対象としており、個人についても適用があります。

例えば兄が100%出資している会社と弟が100%出資している会社の関係や、親が100%出資している会社と子が100%出資している会社の

関係も、グループ法人税制の対象になります。

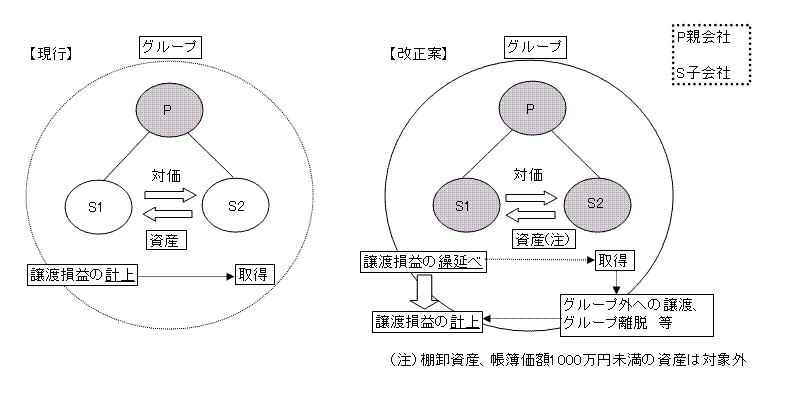

100%グループ内の法人間で、平成22年10月1日以後、次の一定の資産の移転を行ったことにより生じる譲渡損益は、その資産の

グループ外への移転等の時まで課税を繰り延べることとなります。

① 固定資産

② 土地(土地の上に存する権利を含む。)

③ 有価証券

④ 金銭債権

⑤ 繰延資産

ただし、譲渡直前の帳簿価額が1000万円に満たない資産は、除かれます。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp