![]()

上場株式等における配当所得の損益通算について

配当所得の税率と上場株式等の譲渡損失との損益通算についてまとめました。

上場株式等の配当所得 確定申告をする 確定申告をしない

(確定申告不要制度適用)

総合課税(選択) 申告分離課税(選択) 上場株式等の譲渡損失との損益通算 なし(※1) あり(※2) あり(※2)

上場株式等の配当所得を総合課税で確定申告した方が有利なケース(平成23年12月までの場合)は

年間課税総所得金額が330万円以下の人になります。

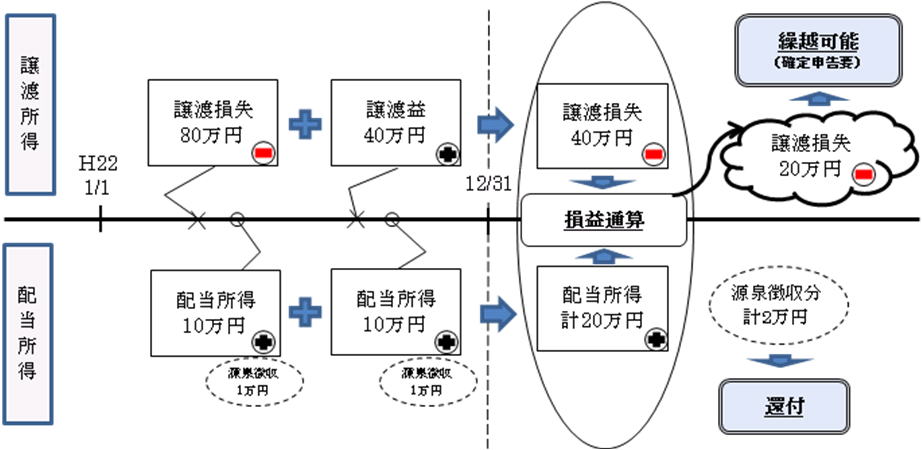

上場株式等の配当所得については申告分離課税を選択して確定申告を行うことにより譲渡損失と損益通算ができます。また、平成22年分以後は「源泉徴収選択口座」内において自動的に損益通算が可能となりましたので、確定申告をしなくても配当所得と譲渡損失との損益通算ができます。

※上場株式等の譲渡損失を次年度へ繰り越すためには「源泉徴収選択口座」であっても確定申告が必要になります。

「源泉徴収選択口座」とは次のように特定口座のうち、源泉徴収ありの口座をいいます。

証券会社の

口座選択

一般口座

(すべて自分で計算)

確定申告必要 特定口座

(証券会社が計算)源泉徴収なし 源泉徴収あり 確定申告不要(選択可)

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp