![]()

同族会社役員報酬の一部損金不算入制度が廃止に

平成22年税制改正大綱に「同族会社役員報酬の一部損金不算入制度」が廃止 される旨が掲載され、今年の4月改正で法律が施行される予定です。

今回はこの制度について見てみましょう。

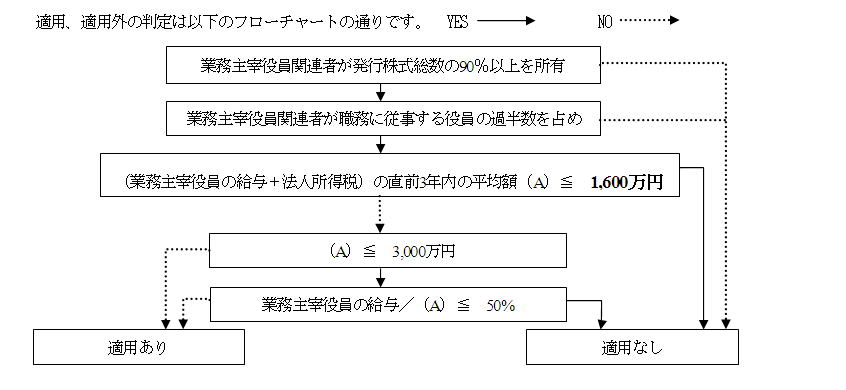

同族会社のうち、業務を主催する役員及びその同族関係者等(以下「業務主宰役員関連者」と言う)が

① 発行済み株式の総数の90%以上の数の株式を所有

② 職務に従事する役員の過半数を占める場合に損金不算入の対象となります。

上記の対象となる業務を主宰する役員の役員報酬の内、給与所得控除相当額 が損金不算入となり法人税の課税対象となります。

つまり、平成22年4月末決算の法人から適用されなくなり、平成22年3月末が決算の法人は来年の平成23年3月末の決算より適用されなくなります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp