![]()

住宅取得等資金の贈与税の非課税

平成21年の税制改正にて、贈与により取得した住宅取得等資金について、一定の要件を満たす場合には、500万円まで非課税とする制度が新設されました。国土交通省は平成22年の税制改正において、非課税枠を2,000万円に拡大する要望をあげており注目されています。

今回は、この制度について見てみましょう。

対象期間:平成21年1月1日〜平成22年12月31日の間に贈与

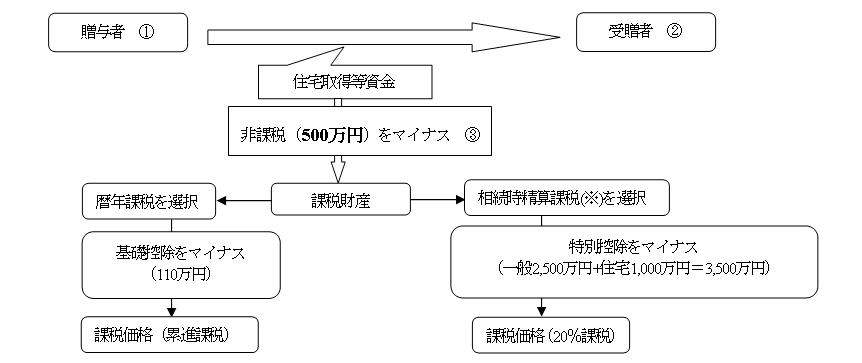

① 贈与者の条件

受贈者の直系尊属(父母、祖父母など)であること ② 受贈者の条件 a 受贈時、日本国内に住所を有していること

b 受贈時、贈与者の直系卑属(子、孫など)であること

c 受贈時の1月1日において20歳以上であること

d 受贈年の翌年3月15日までに資金の全額を充てて住宅用の家屋の新築もしくは増改築等をすること

e 受贈年の翌年3月15日までにその家屋に居住すること。又は、同日後

遅滞無くその家屋に居住することが確実であると見込まれること

(注)受贈年の翌年12月31日までにその家屋に居住していないときは、非課税制度は適用されず、修正申告が必要となる

③ 非課税額について

(500万円)

a 対象期間を通じての受贈者ごとの限度額

b 贈与者の死亡時、贈与者に係る相続税の課税価格には加算されない

c 暦年課税の場合は基礎控除額、相続時精算課税の場合は特別控除額との併用が可能

④ 確定申告が要件 贈与税の確定申告が必要(申告期間:受贈年の翌年2月1日〜3月15日) ※ 相続時精算課税を選択する場合は、他にも要件があるので確認が必要

一年間にもらった財産額が110万円以下なら非課税

(ポイント)

・受贈者ごとに非課税枠が適用されるため、数多くの親族に分けたほうがよい

・一年に110万円までが非課税となるため、何年かに分けて贈与したほうがよい

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp