![]()

土地1千万円非課税制度の創設案

12月12日に平成21年度税制改正大網が公表されました。

来年の税制改正では土地税制が大きく改正され、新たに「長期譲渡所得の1千万円特別控除制度(仮称)」が創設される予定です。

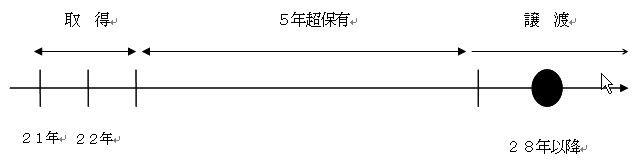

これは平成21年、22年に取得する土地を一定期間所有して譲渡をした場合には、

当該譲渡所得の金額から1千万円を控除するという制度です。

そこで今回はこの改正案について見てみましょう。

①適用対象者 個人、法人どちらでも ②適用対象資産 平成21年1月1日から平成22年12月31日までの間に取得をした国内にある土地等。 ③ 所 有 期 間 その年1月1日において所有期間が5年を超えるものの譲渡であること。 ④ 非 課 税 額 譲渡をした年中のその譲渡に係る譲渡所得の金額から1千万円を控除※する。

※その譲渡所得の金額が1千万円に満たない場合には、その譲渡所得の金額を限度とする。

例)4千万円の土地をAとBが2人で購入して、6千万円で売却した場合

4,000万円で

6,000万円で土地を売却

土地を購入

譲渡益 2,000万円

(A,B 1/2 共有)

特別控除(Aさん)▲ 1,000万円

(Bさん)▲ 1,000万円

計 0円

(課税なし)

※この法律は21年4月1日に施行され、21年1月1日から適用される予定です。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp