![]()

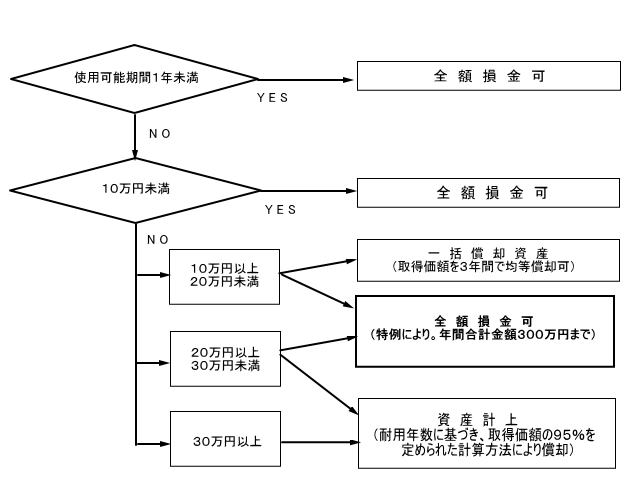

少額減価償却資産の処理方法

![]()

1の特例を含め、取得価額ごとの処理方法の違いを見ると以下のようになります。

| 10万円以上20万円未満 | 一括償却資産として処理した場合、償却資産税の対象とならない |

| 20万円以上 | 経理方法にかかわらず、全て償却資産税の対象となる |

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp

![]()

![]()