![]()

賃上げ促進税制の繰越控除制度

制の適用要件を満たす賃上げを実施した年度に控除しきれなかった税額控除額について、5年間の

繰越しが可能になりました。

今回は、賃上げ促進税制の繰越控除制度について見ていきます。

賃上げ促進税制の適用条件を満たしているが、赤字又は税額控除限度額超過により未控除額が発生し

た場合、翌事業年度以降の5年間に法人税額が発生して、控除年において給与総額が前事業年度の給与

総額を上回っていれば、繰越未控除額を控除(上限は法人税額の20%)する事が出来ます。

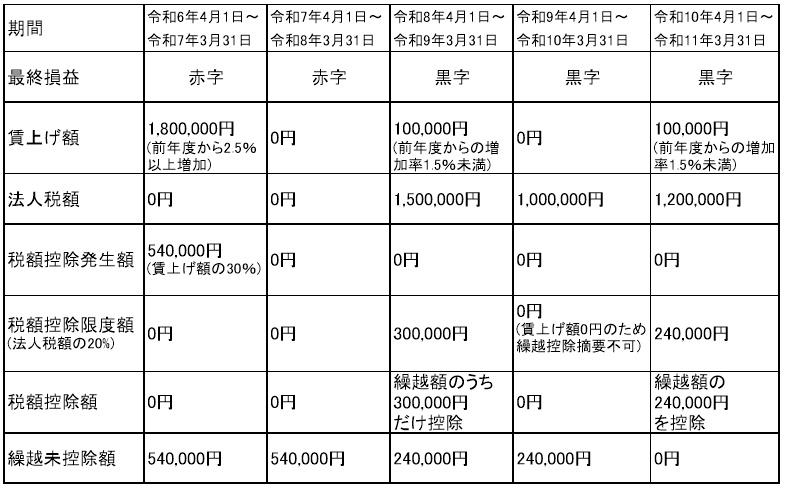

<例>

未控除額を翌年度以降に繰越す場合は、未控除額が発生した年度において、「給与等の支給

額が増加した場合の法人税額の特別控除に関する明細書」を提出する必要があります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp